Ma Sélection

Ma Sélection

Si aucun testament ou donation n’ont été établis, c’est la loi qui détermine les héritiers d’une succession. Chacun des héritiers doit s’acquitter de droits de succession dans les 6 mois suivant le décès.

Vous êtes soumis aux droits de succession sur tous les biens qu’ils soient situés en France ou à l’étranger (sauf clauses contraires des conventions internationales).

Si le défunt était un non- résident

La règle pour l’imposition dépend du lieu de votre domicile fiscal :

• si vous êtes domicilié en France au jour du décès et si vous l’avez été pendant au moins 6 années au cours des 10 dernières années, vous êtes soumis aux droits de succession sur tous les biens reçus, qu’ils soient situés en France ou à l’étranger.

• si vous êtes domicilié à l’étranger au jour du décès, seuls les biens situés en France sont imposables.

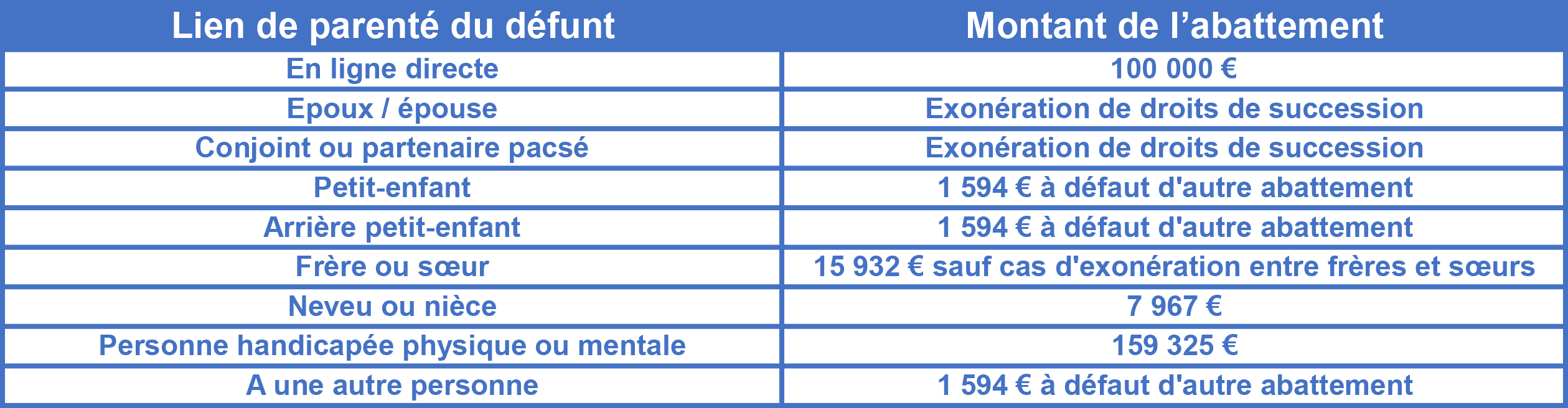

Des abattements sont prévus sur les droits de succession et varient en fonction du lien de parenté avec le défunt.

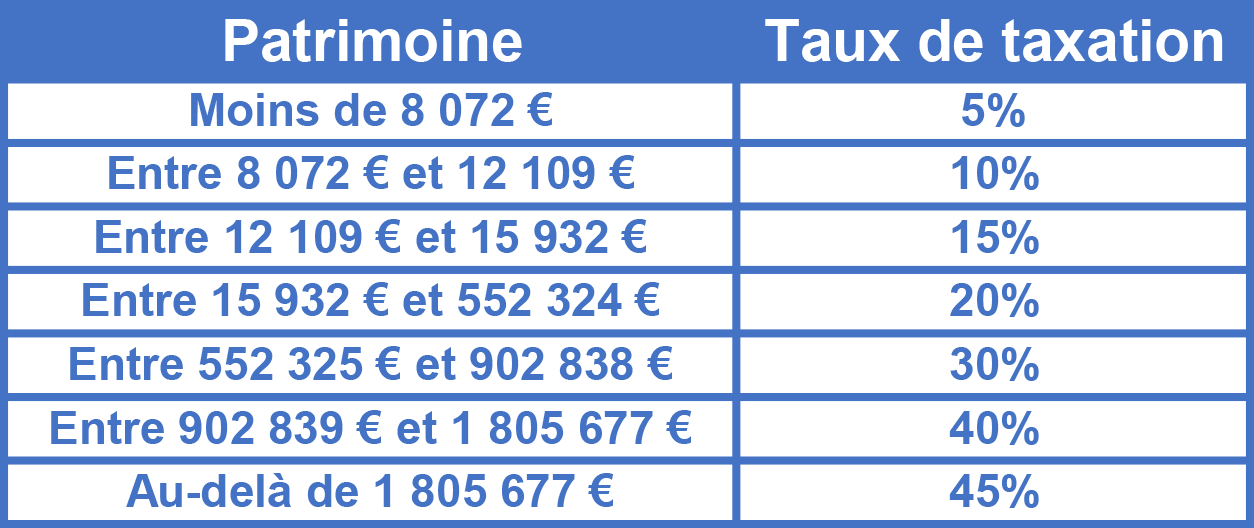

Une fois l’abattement personnel appliqué sur la part de succession / donation, vous devez vous acquitter de droits de succession / donation, calculés selon un barème progressif d’imposition et en fonction de votre lien de parenté.

Droits de succession et de donation en ligne directe au 26 mars 2019